2013-03-04 08:22:00 来源:中国证券报

网友评论0条 查看全文(共1页)

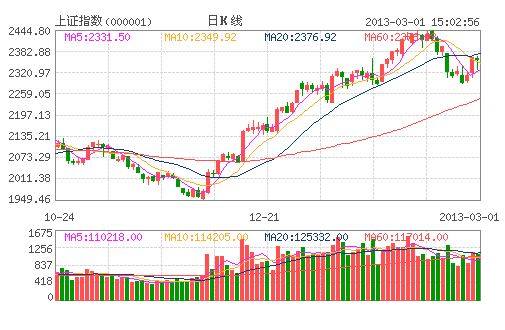

上证指数

上周,金融、地产联袂反弹,带动指数止跌企稳,市场情绪初显稳定,奈何近期房价上涨态势难以遏制,致上周五“国五条”细则正式落地。可以说,本次细则调控力度超出预期,且后续各地方政府(特别是一二线城市)将相继出台执行细则以贯彻调控政策,对地产板块将形成中期压制。

对于本轮始于去年四季度的经济复苏,地产投资的稳步上行功不可没,但随着调控政策的出台,经济复苏预期或将中断。后续A股市场料将在经济复苏预期中断与银行、地产等上市公司年报、一季报业绩超预期的纠结中震荡,不排除二次探底的可能。不过,鉴于当前地产的供求关系短期难有实质性改观,政策调控虽能在一段时间内抑制房价,但不会改变中期地产投资震荡上行的趋势。这意味着经济复苏的中期趋势虽有波折,但不会就此终止。

地产调控升级

经济弱复苏预期或中断

上周五公布的地产调控细则超出市场预期,表明管理层对抑制房价上涨过快的坚定决心,而后续各地方政府仍将出台调控细则,这一过程或将从3月份一直延续至4月份,将对A股形成持续性的抑制。

本轮经济复苏力度较弱,不排除在政策从紧预期下,经济二次探底的可能。市场一向对政府从严调控房地产的表态颇为敏感,本次超预期调控政策的出台,可能令市场进入房地产调控、政策偏紧、经济复苏进程中断、周期行业下跌、A股市场转弱的悲观预期中。

房地产问题在中国经济中的位置尤为重要,经济基本伴随政府对房地产的政策而波动,不少人士更言及房地产对中国经济的“绑架”。而当下,中国经济也在重复着之前的困境:房价反弹、政策掣肘。

一般而言,房地产周期和经济周期是一致的,但房地产周期会先于经济周期,并且房地产周期的振幅比一般宏观经济周期的振幅要大,原因在于房地产业是国民经济的先导性产业。中信建投首席策略分析师周金涛曾在其研究报告中指出,“我们用工业增加值产出缺口来衡量真实经济周期,发现其与房地产开发投资周期的波动趋势密切相关。房地产投资是房地产加速器的重要的衡量指标,而房地产销售则是一个先行指标。我们注意到房地产销售周期一般领先投资一到两个季度。从房价、房地产销售与房地产投资之间关系看,住宅销售领先住宅投资大约一个季度,而领先住宅价格两到三季度。”由此可见,房地产的销售情况是宏观经济的先行指标。可以预见的是,尽管存在争论,但业内人士普遍认为本次调控政策将对后续房地产销售带来打压(短期为规避政策引致的二手房成交量突增并不影响趋势)。照此逻辑,市场对于经济复苏的预期将面临严峻考验,更何况经济复苏的力度本来就并不足够“强”。

预期转向

周期股估值修复行情结束

需要注意的是,本次调控细则并非一棒子将地产交易打死,而是有保有压。“压”的是投机性需求与投资性需求,“保”的则是“刚需”,通过增加普通商品住房及用地供应、加快保障房建设,特别是对“刚需性”商品房开发商的融资需求加以支持(原文为“对中小套型住房套数达到项目开发建设总套数70%以上的普通商品住房建设项目,银行业金融机构要在符合信贷条件的前提下优先支持其开发贷款需求”)。基本上可以将本次政策的原则概括为“加快释放供给满足刚需,同时将房子的‘投资性’属性逐渐剥离”。

本次调控政策无疑兼具“创新性”与“争议性”,这也使得投资者在短期甚至中期内都无法精确判别其对经济带来的“利”与“弊”孰轻孰重。在巨大的不确定性面前,暂时离场或是较为理智的选择,更何况从1949点反弹至目前的2359点,部分资金获利已然十分丰厚,在政策面急转直下、经济存在巨大不确定性的背景下,“落袋为安”或是理性资金的合理选择。

本轮始于1949点的反弹缘于IPO暂停与经济企稳复苏的预期支撑,鉴于房地产投资在推动经济增速中举足轻重的作用,市场对经济持续复苏的预期或将中断,本轮周期股估值修复行情或正式宣告终结。

从50.1%的2月PMI数据来看,经济复苏的脚步已然放缓,在此背景下,地产调控超预期很可能打断本轮经济弱复苏的进程,令经济二次探底。更需警惕的是,在春节效应下,2月CPI可能重返3%,尽管其中的季节性因素不言而喻,但在政策面存在巨大不确定性的背景下,市场予以负面解读的可能性更大。值得注意的是,鉴于去年四季度我国经济复苏较为明确,即将公布的权重地产与银行股2012年年报很可能超预期,万科A即为典型代表,届时部分资金或以此为由再度博弈强复苏,但这种基于“过去时”的博弈恐怕难敌市场预期的急转直下。而从近期管理层的一系列政策动向来看,“民生”与“经济转型”将被放在首要位置,如此一来,A股就不得不直面转型期的痛苦,对刺激性政策的幻想可能破灭。

由攻转守 且战且退

短期市场对于细则的影响仍有争论,但在后续地产调控政策陆续公布的背景下,周期板块的配置价值显著降低,预计指数在地产调控超预期与银行、地产年报业绩好于预期的纠结中将震荡下行。在此背景下,以食品饮料、医药生物为代表的消费行业将存在相对收益,而创业板与中小板个股由于前期涨幅较大,资金获利较为丰厚,短期在市场风险偏好下行的情况下可能高位回落。总体而言,在系统性风险暴露的背景下,投资者可由攻转守,且战且退。

需要注意的是,由于调控政策对经济的影响存在巨大的不确定性,短期A股或将遭遇系统性风险,但这是否意味着A股一定就再度探底、重归熊市,恐怕还需要观察后续调控政策的落实程度和效果。若房价无视调控、继续上涨,则更为严厉的针对存量住房的调控政策将不可避免地推出,且调控力度将史无前例;若在严格的政策调控下,房价涨势得以遏制,进而平稳运行,则调控政策对刚需的促进项可能对中国经济带来意料之外的惊喜。当然,在结局“落听”之前,“避险”或是当下最为理智的选择。